ハコモノ建設は建てた後もランニングコストがかかります。「計画時にランニングコストを検討したか?」と議会で一般質問しましたが、町は「しなかった」という答弁でした。なぜでしょうか?

ライフサイクルコスト

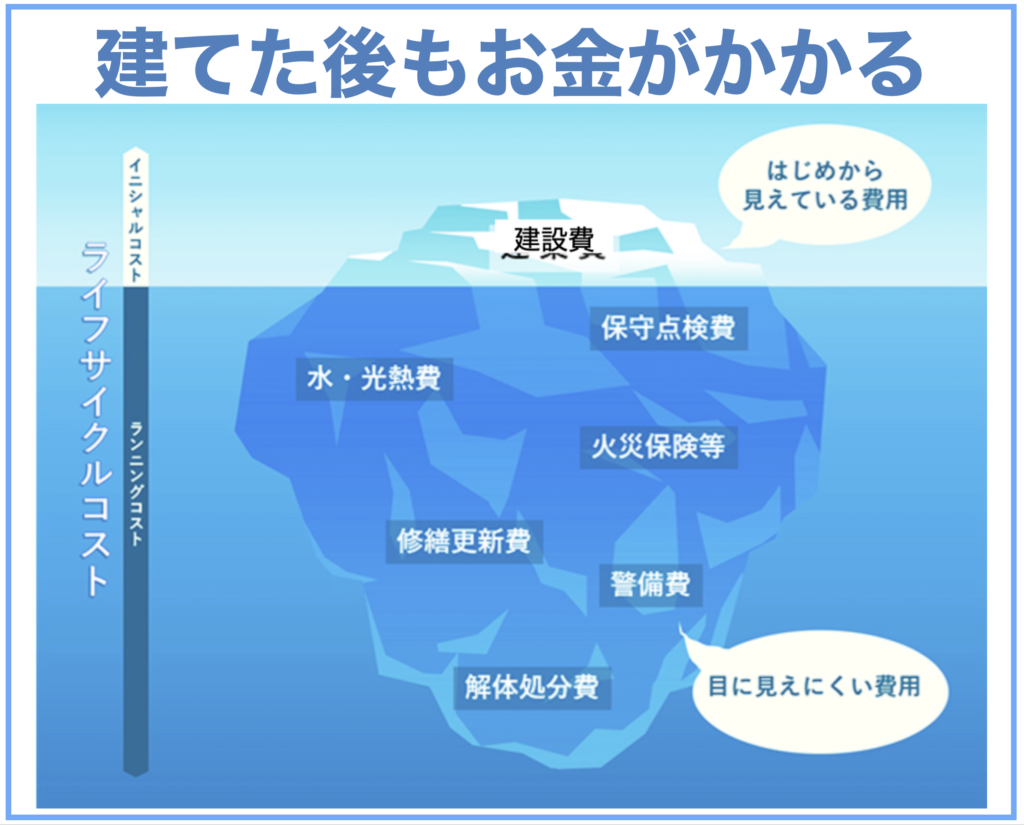

下のイラストをご覧ください。

海面に浮かぶ氷山のイラストです。

氷山は公共建築にかかるすべてのコストを表しています。

海面からでてる部分がイニシャルコスト、建設時にかかる費用です。

でも、海面下にはもっと大きな氷山の塊がありまが、これがランニングコストで建設した後から必要になるコストです。

そのふたつを合わせたトータルの費用をライフサイクルコストと呼びます。

一般的にランニングコストは、

イニシャルコストの3〜4倍

かかるといわれています。

今、太地町で建設中の国際鯨類施設のイニシャルコストは約18億円ですが、解体されるまでのランニングコストは50〜70億円も掛かるのです。

はたして町は、建設時にライフサイクルコストを含めた予算計画をたてているでしょうか?

議会で行った私の一般質問に町は、

「検討しなかった」

と、答弁しています。

これではダメです。

これでは、膨大にかかるコストをただ先送りしているだけです。

このまま人口減が続けば、ますます将来世代の負担は大きくなります。

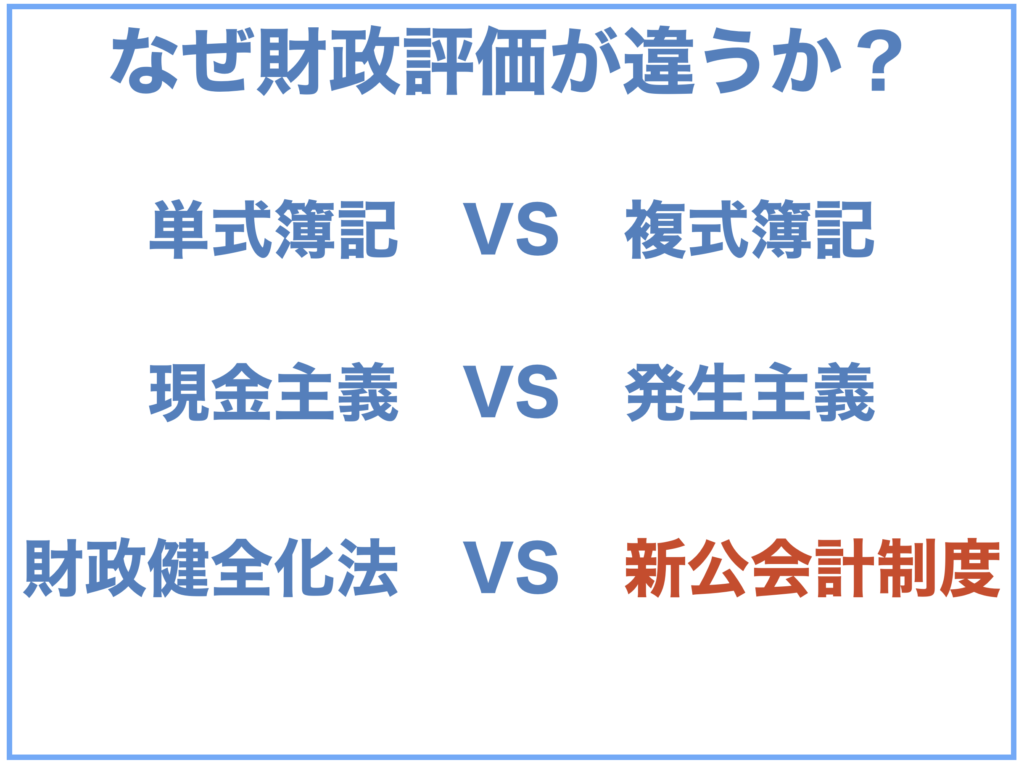

新公会計制度ってなに?

なぜ、将来負担になるライフサイクルコストを、町は新築時に予算に入れないのでしょうか?

その答えは多くの自治体が採用している会計処理に関係しています。

今多くの自治体が採用しているのが、単年度主義・現金主義といわれる会計処理方法です。

単年度主義とは、地方公共団体の長は毎会計年度、1年間の予算を策定し、事前に議会の議決を経なければならないというもので、地方自治法の第211条に定められています。

また、現金主義とは現金の受け取りや支払いがなされた時点で会計処理をする方法ですが、これも地方自治法の第208条に定めがあり「地方公共団体の会計年度は4月1日から翌年の3月31日までの1年間と定め、それぞれの年度の歳入を当該年度の歳出に充てるという原則」があります。

このような単年度主義・現金主義では、年度を超えた将来の負担を予算に組込むのは難しく、その結果、イニシャルコストは予算計上してもランニングコストは計上されないということになってしまいます。

国は、単年度主義・現金主義のデメリットを変えていこうと、2006 年 8 月 31 日付けの総務事務次官通知で新たに財務書類4表(貸借対照表、行政コスト計算書、純資産変動計算書及び資金収支計算書)を作成するように地方自治体に呼びかけています。

これが、新公会計制度と呼ばれる会計処理方法です。

新公会計制度を行えば、行政サービスを提供するために保有している財産である「資産」やその対価として将来支払わなければならない「負債」の状況が把握できるようになります。

2015年度決算からは総務省から全ての地方公共団体に、固定資産台帳の必要性や団体間での比較を可能にする観点から「統一的な基準」による財務書類等を作成するように要請されており、太地町でも財務書類4表が町のホームページに公開されています。

今年の9月議会で、私は新公会計制度の財務書類を使って町の財政について一般質問しました。

これまで町は、財政健全化法の評価基準を使い「太地町の財政は健全だ」と答弁しています。

しかし私は「財政は決して健全ではない。もっと慎重に予算編成すべきだ」と提言しました。

なぜ、町と私の財政分析は違う結果になるのでしょうか?

・・・その4につづく・・・

コメント