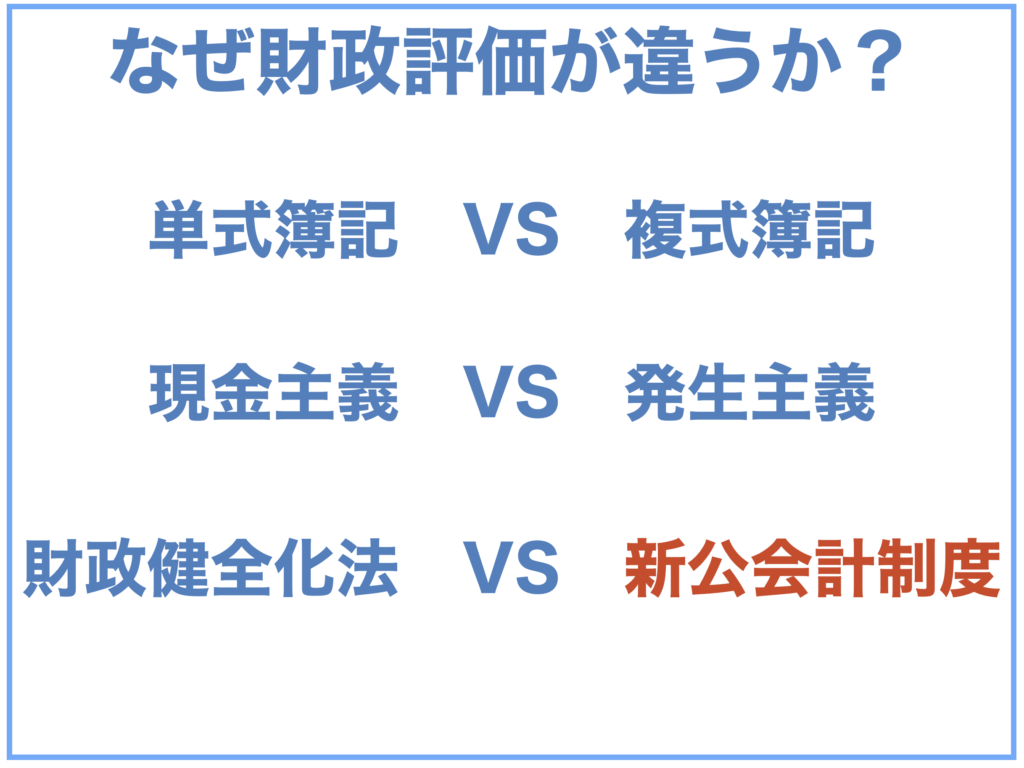

町「財政は健全だ」vs 私「決して健全ではない。将来世代の負担が大きい」・・・町は「財政健全化法の指標」を、私は「新公会計制度の指標」を使っているからです。

新公会計制度の指標・・・つづき

新公会計制度では、これまでに無かった財務書類4表(貸借対照表、行政コスト計算書、純資産変動計算書及び資金収支計算書)を作成します。

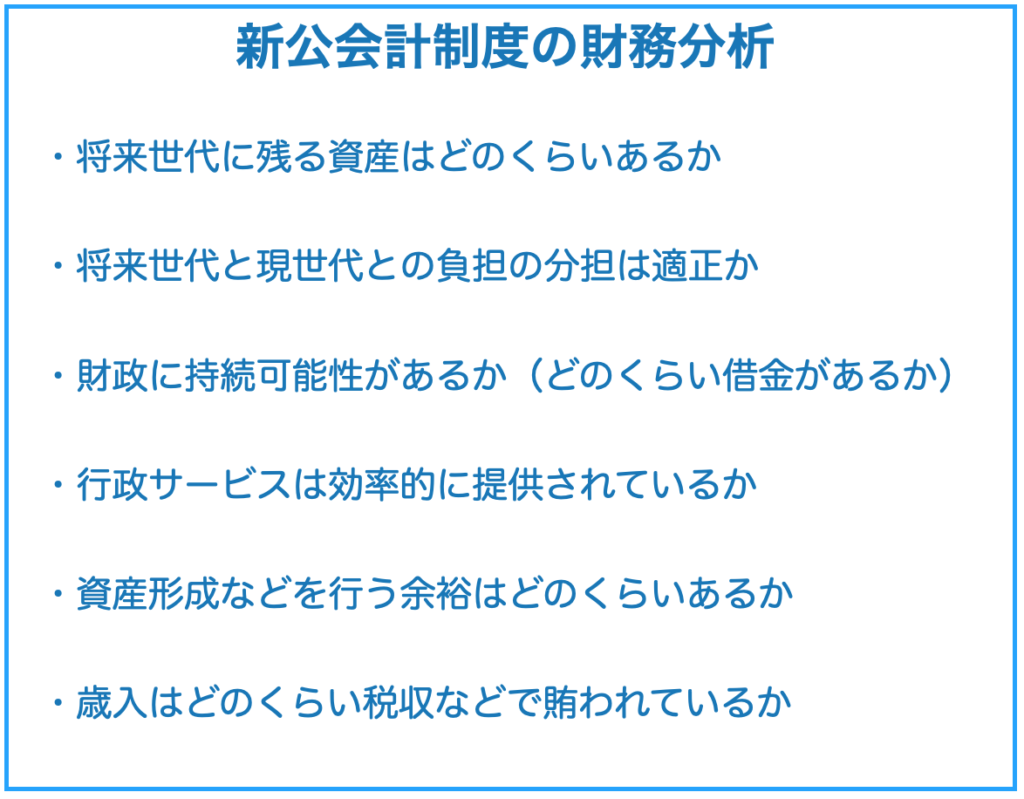

財務書類4表を使って財政を分析すれば、次のことが分かるようになります。

今回は、次の指標をもとに太地町の財政を分析します。

・行政サービスは効率的に提供されているか

・資産形成などを行う余裕はどのくらいあるか

・歳入はどのくらい税収などで賄われているか

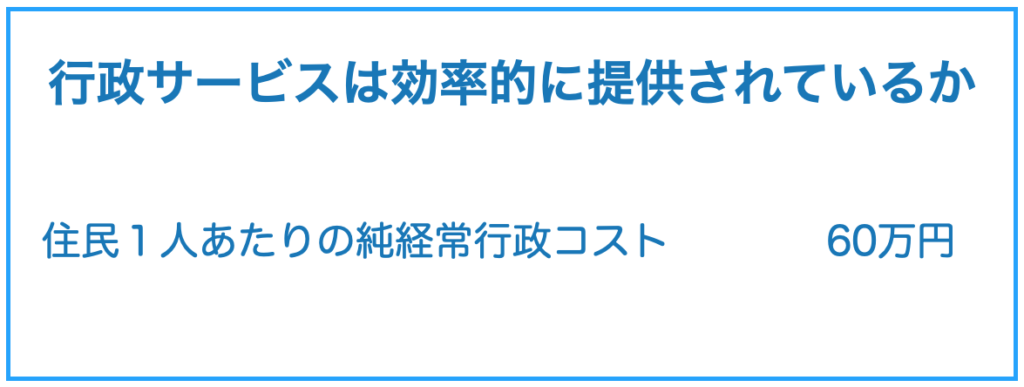

行政サービスは効率的に提供されているか

「行政サービスは効率的に提供されているか」を検討するには次の指標があります。

住民1人あたり純経常行政コスト

「住民1人あたり純経常行政コスト」とは、住民一人あたりの純行政コストを見ることで、自治体の行政活動の効率性を測定する指標です。

太地町の2019年度の「住民1人あたり純経常行政コスト」はおおよそ60万円。

全国平均の20〜30万円に比べると、2〜3倍のコストが掛かっています。

もちろん、人口が少なければコストは高くなりますが、同じ規模の他の自治体と比較検討するなど、バランスが良い財政運営には必要な指標となります。

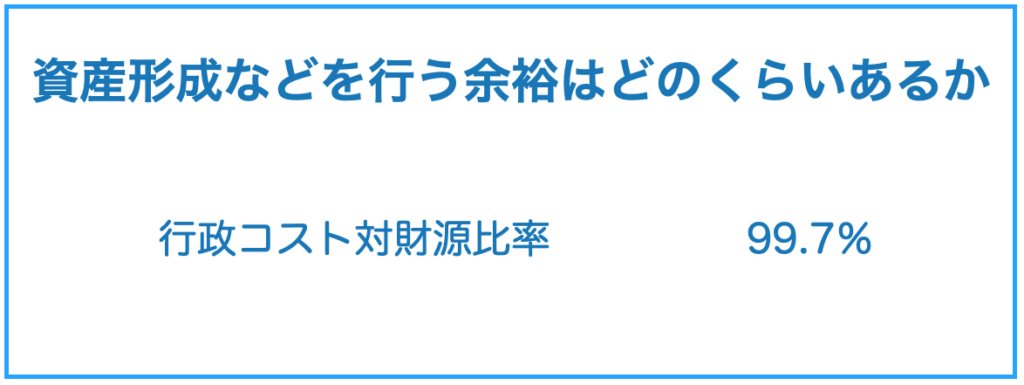

資産形成などを行う余裕はどのくらいあるか

「資産形成などを行う余裕はどのくらいあるか」を検討するには「行政コスト対財源比率」が指標になります。

行政コスト対財源比率とは、自治体が公共施設の建設やインフラ資産の形成などを行う財源的な余裕がどのくらいあるかを示す指標です。

2019年度の太地町の「行政コスト対財源比率」は99.7%。

比率が100%を下回っている場合は翌年度以降へ引き継ぐ資産が蓄積されたことを表しますが、太地町の場合は2019年度移行、大きなハコモノ建設が続き多額の地方債の借入(借金)を行っています。

財政健全化法の指標には無い「行政コスト対財源比率」の指標を注意深く検討する必要があります。

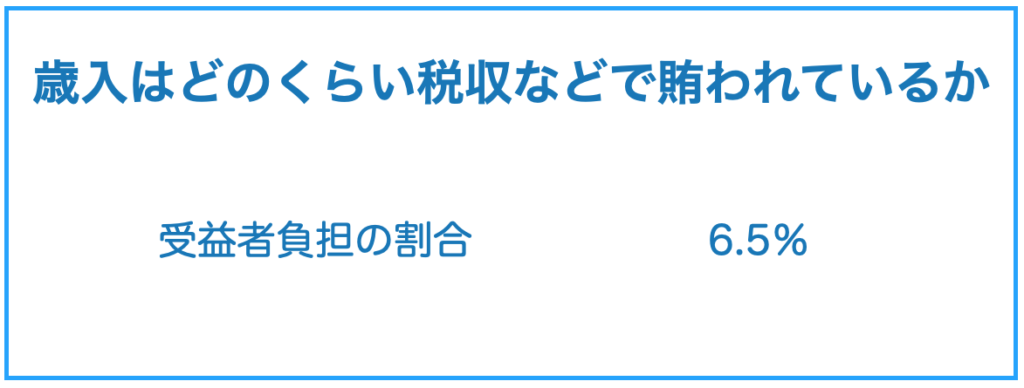

歳入はどのくらい税収などで賄われているか

「歳入はどのくらい税収などで賄われているか」を検討するには「受益者負担の割合」が指標になります。

使用料・手数料など行政サービスに関わる金額を経営費用と比較することにより、行政サービスの提供に対する受益者負担の割合を算出することができます。

太地町の「受益者負担の割合」は6.5%です。

全国平均値は3〜8%です。

自治体が提供するサービスを税金で賄うのかそれとも受益者が負担するのかは、財政運営にはとても重要なことです。

「更新費がかかるから」や「議会が承認したから」水道料金を値上げしますでは、説明責任を果たしたとはいえません。

町は「受益者負担の割合」の指標を公表し、また住民に分かりやすく説明する。それが住民参加のまちづくりの一歩となります。

新公会計制度の指標導入を!

ここまで読んでいただいて、「町の財政は健全だ」とする町と「決して健全では無い、将来の負担が大きくなる」とする私との違いが、町が新公会計制度の指標を使っていないことが原因だと分かったと思います。

「現金主義」や「単年度主義」では、現金以外の資産の増減やこれまで積みあがった負債が見えず、将来の負担額も分かりません。

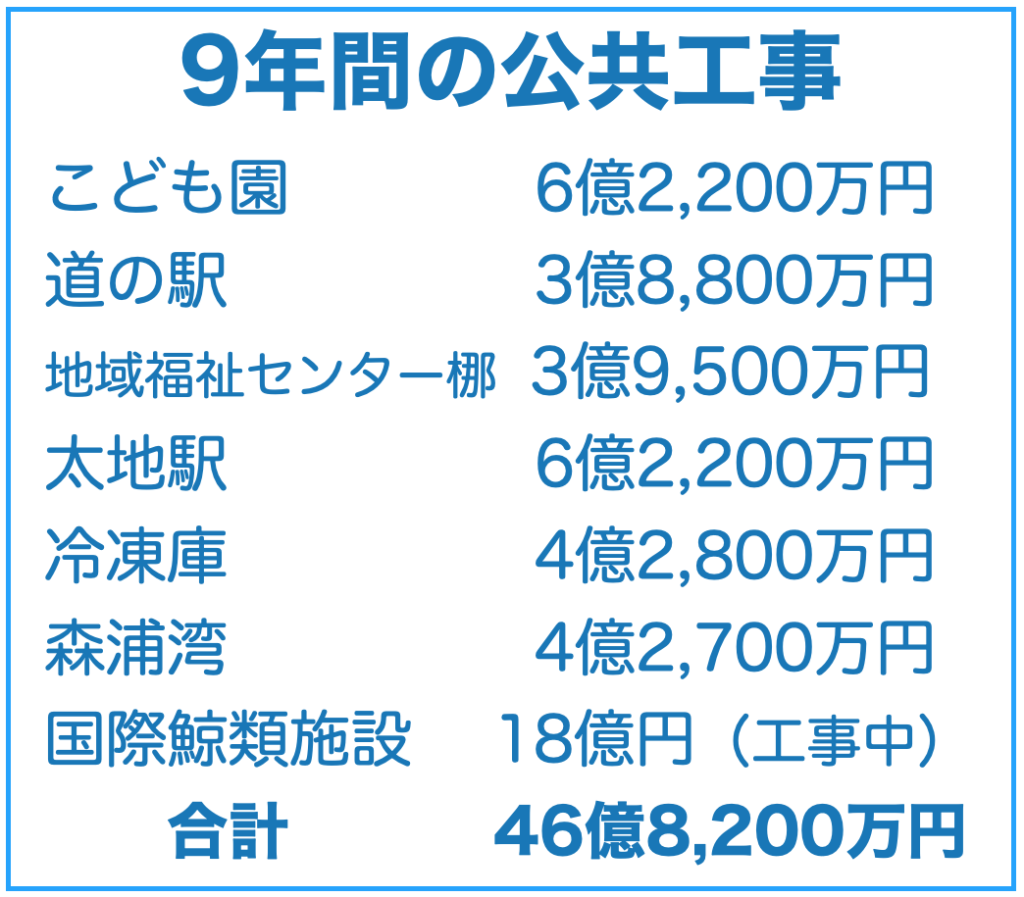

私がUターンした2013年以降、太地町は46億8,200万円の公共工事を行いました。

「現金主義」「単年度主義」では、その年度で支出した支出分しか分からず、議員ですらひとつの事業の総支出額が正確に把握できないのが実態です。

また、ハコモノの減価償却が計上されないため、現世代と将来世代の負担を検討することすら難しいのです。

これでは、中長期の財政計画を作成するのは到底無理です。

今、町が使っている財政健全化の指標では、町の未来を描くことはできません。

町の未来をつくるのは私たち現世代の責任です。

新公会計制度の指標導入を強く提案します。

コメント